Jesteś brokerem? Jesteś ubezpieczycielem?

Jesteś agentem?

60-minutowa prezentacja kalkulatora i CRM

Bez wdrażania i konfiguracji — zarejestruj się i zacznij pracować

Insly to CRM dla agenta ubezpieczeniowego z możliwością porównania składek i wystawienia polis oraz wsparcie w zakresie compliance. To rozwiązanie idealne dla agentów, którzy całą swoją działalność chcą prowadzić w jednym narzędziu.

– Jedyny taki dostawca, niezależny od multiagencji i TU.

– Nie powierzasz danych innemu pośrednikowi ubezpieczeniowemu (nawet przez spółki zależne).

– Własny zespół specjalistów i doradców.

– Certyfikat ISO/IEC 27001 – wysokie normy gwarantujące bezpieczeństwo danych.

– Ceny zwracane przez systemy TU w bezpieczny sposób – żadnych rozbieżności w cenie.

– Tylko sprawdzeni i zweryfikowani partnerzy IT.

– Modelowa dokumentacja zgodna z wymogami KNF i TU, sprawdzona podczas kontroli.

– Aktywny głos w relacjach pośredników z TU.

– Partnerstwo z ekspertami rynkowymi w dziedzinie prawa i compliance w ramach Koalicji na rzecz zgodności.

– Najlepsze rozliczenia prowizyjne dzięki połączeniu Insly <> Fort.

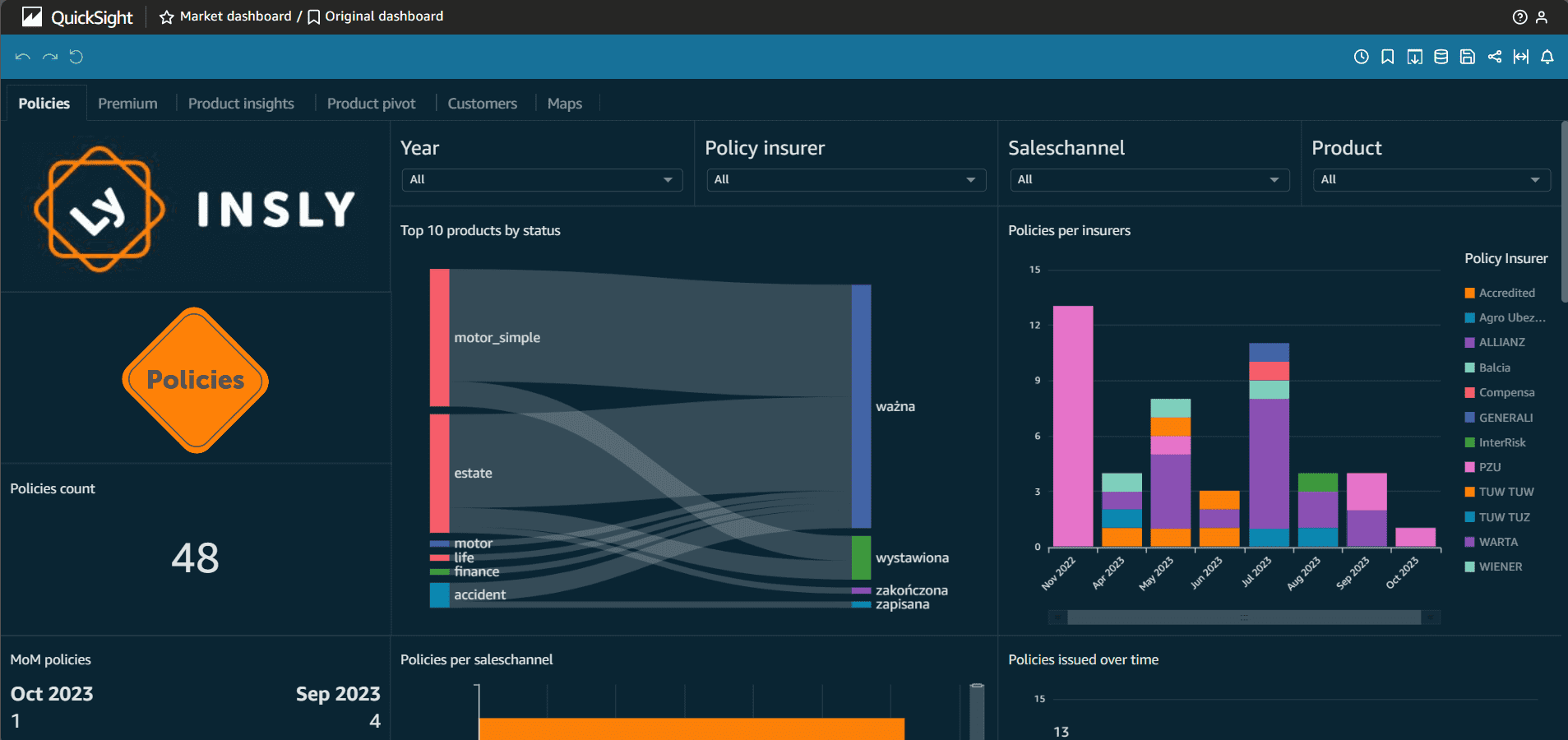

– Ponad 150 tysięcy transakcji rozliczanych każdego miesiąca.

– Moduł zarządzania gotówką w agencji.

– Niskie koszty oprogramowania.

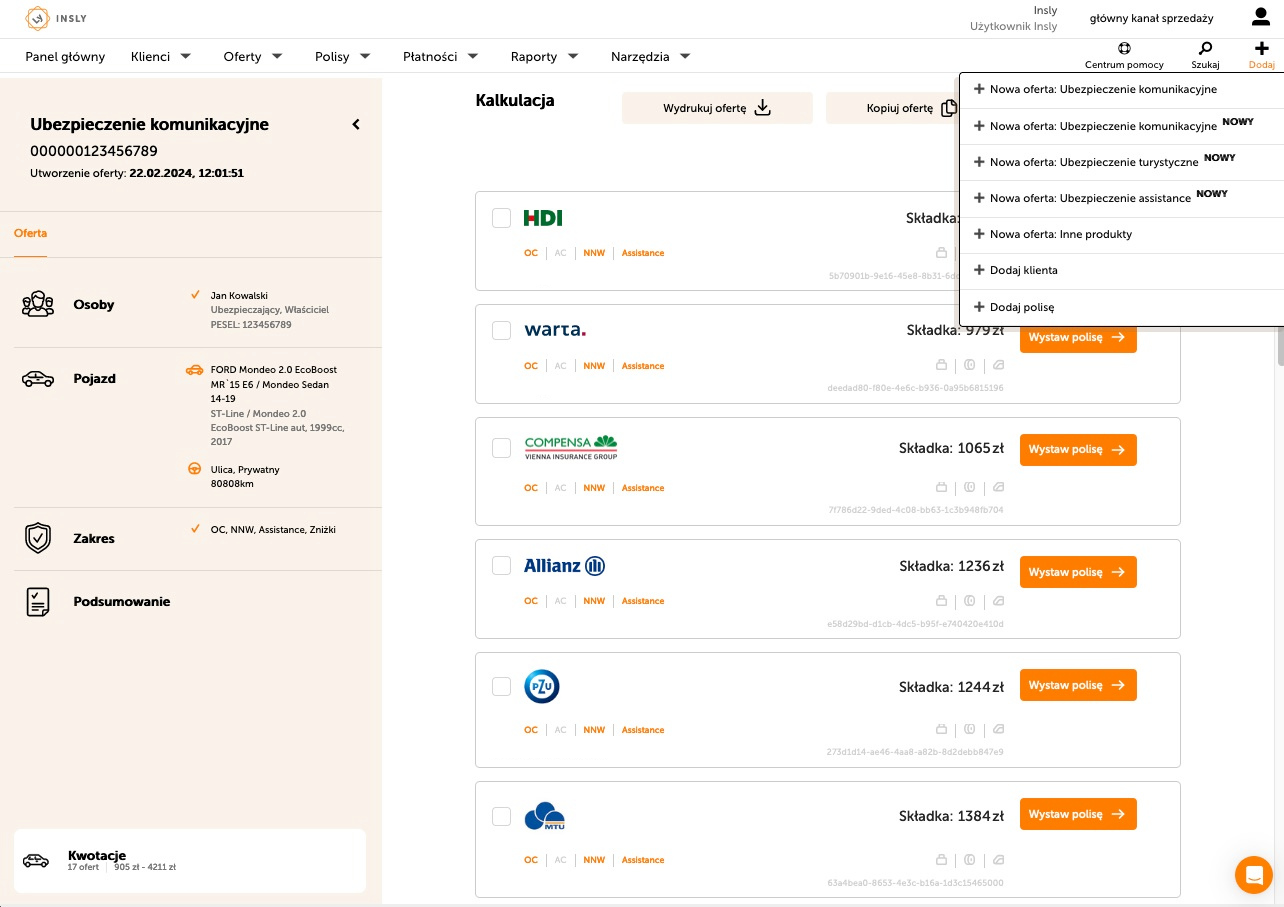

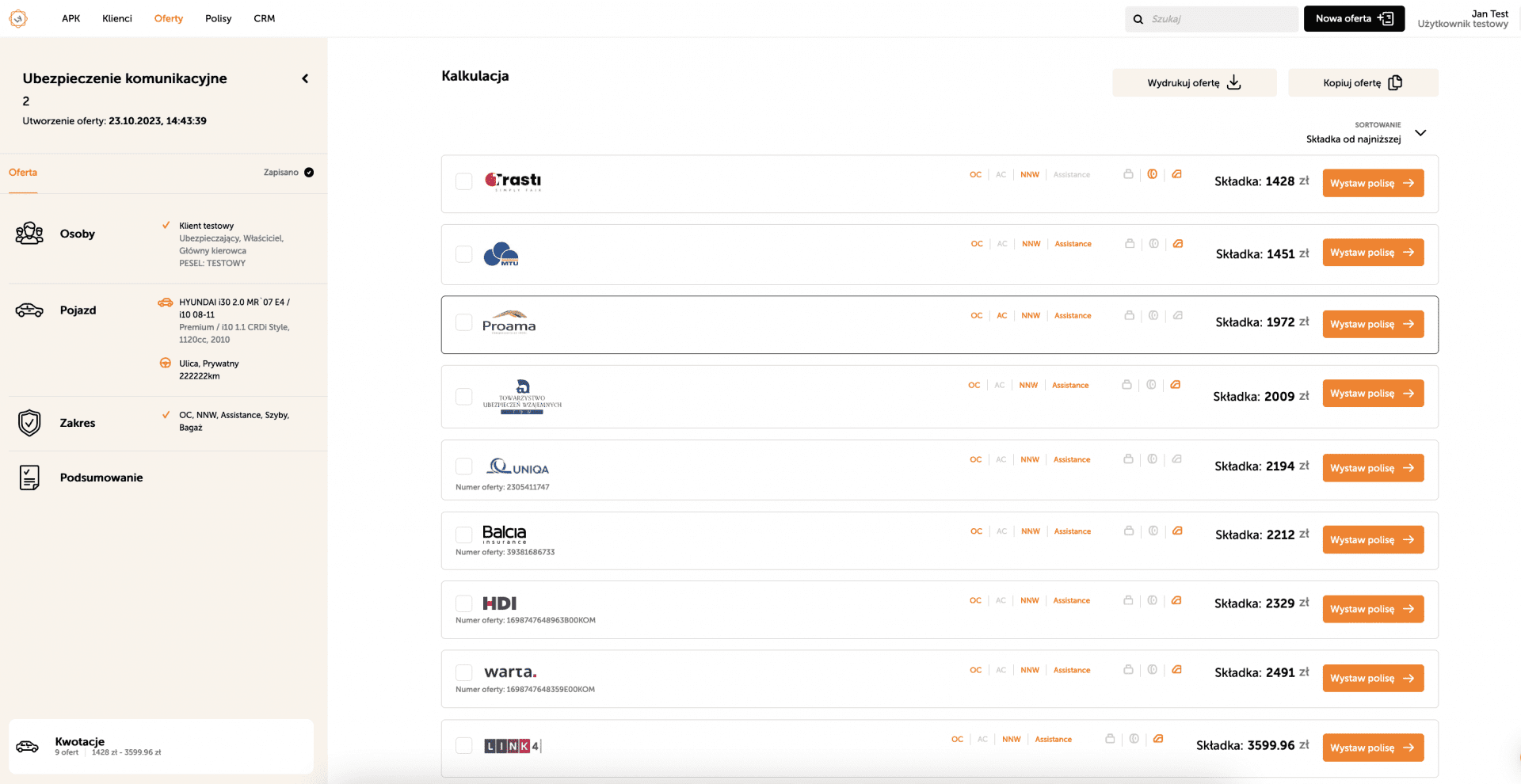

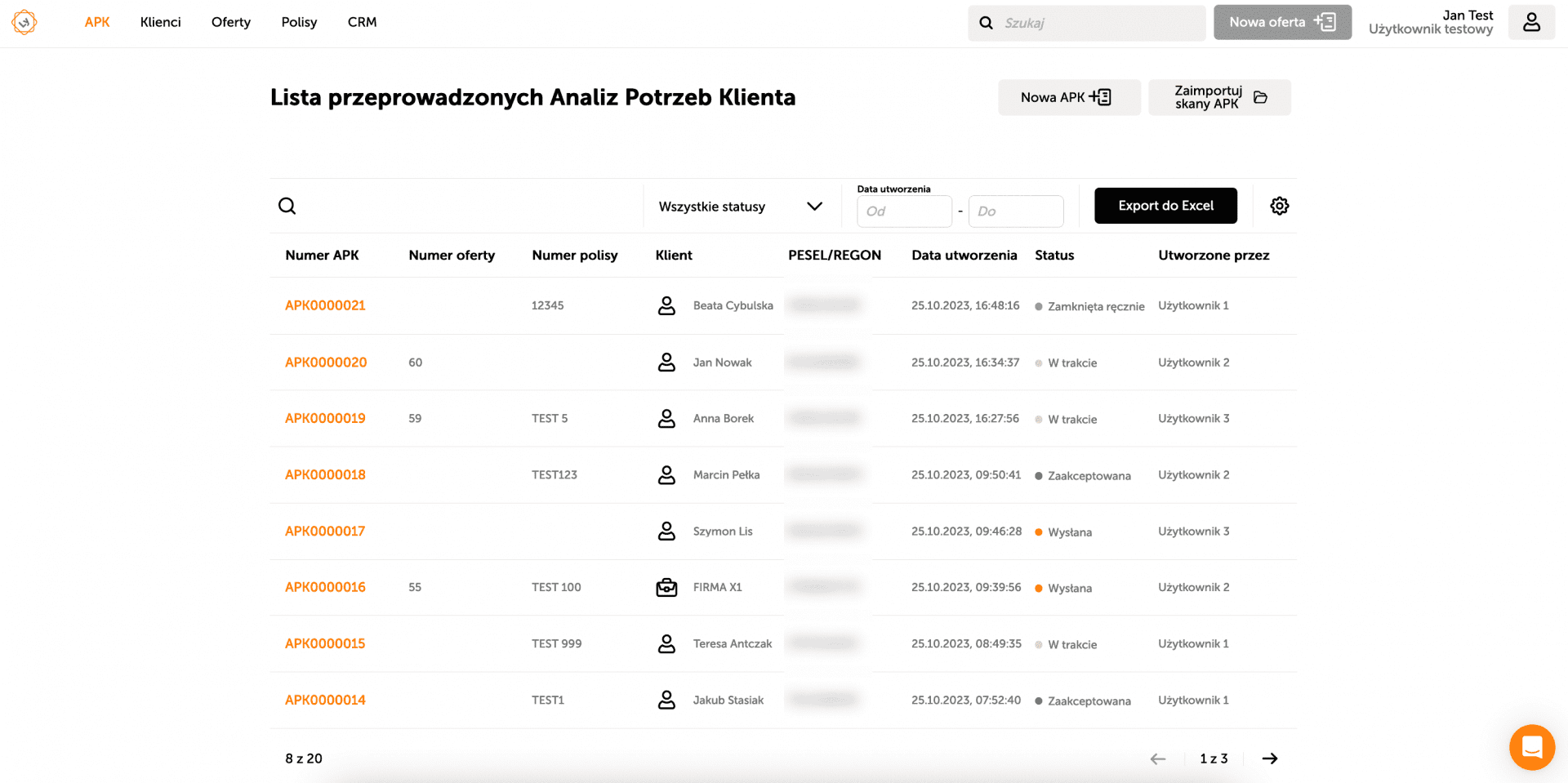

– Wyliczenie składek w wielu TU i wystawienie polisy mierzone

w sekundach.

– Historia klienta za jednym kliknięciem.

– Przypomnienia o odnowieniach, urodzinach, płatnościach

– Automatyczne powiadomienia do klientów przez SMS/e-mail.

– Szybki transfer danych Twoich klientów i polis do Insly.

– 95 proc. pozytywnych ocen użytkowników.

– 45 sekund to średni czas pierwszej odpowiedzi.

– Ponad 90 proc. zgłoszeń rozwiązanych w pierwszym kontakcie.

– Osobisty kontakt i wszechstronna wiedza Zespołu Wsparcia

Kluczowe funkcje

Kluczowe funkcje

Kluczowe funkcje

Kluczowe funkcje

W mojej codziennej pracy bardzo czasochłonne było dzwonienie do klientów z informacją, że ich polisa się kończy, a potem sprawdzanie w kilkunastu towarzystwach, gdzie jest najkorzystniejsza opcja. Na szczęście mam już CRM dla agentów ubezpieczeniowych Insly, które zastępuje mnie w tych działaniach. System z automatu wysyła informacje o odnowieniu, a przeliczenie składki zajmuje kilka minut. Polecam każdemu agentowi, który chce usprawnić swoją pracę.

— Ewelina Kałużna, Centrum Ubezpieczeń

Jestem z Insly od 2019 roku. Bardzo cenię sobie kalkulator – składki wyliczane są bezpośrednio z TU w zaledwie kilka minut, ale również korzystam z CRM, dzięki któremu mogę w prosty sposób zarządzać polisami i klientami.

Zespół Insly doskonale rozumie perspektywę agentów, a z pomocy działu wsparcia i obsługi klienta mogę skorzystać zawsze, kiedy tego potrzebuję. To dzięki Insly moja firma może obchodzić swoje kolejne urodziny!

- Joanna Kurzydlak Najmowicz - właścicielka Brek Joanna Kurzydlak Najmowicz